Affitti brevi contro azionario globale: la sfida

Data pubblicazione: 01 luglio 2026

Autore:

- Negli ultimi 10 anni gli affitti brevi hanno visto un boom.

- Sono una forma di investimento per molti, ma non convengono più di quello finanziario.

- Consentono meno diversificazione, più rischi, e hanno più costi di quel che si pensa.

INVESTIRE IN AFFITTI BREVI? MEGLIO I MERCATI

Affittando ai turisti si guadagna solo il 3% all'anno a causa di spese, tasse, imprevisti. Ed è anche più rischioso.

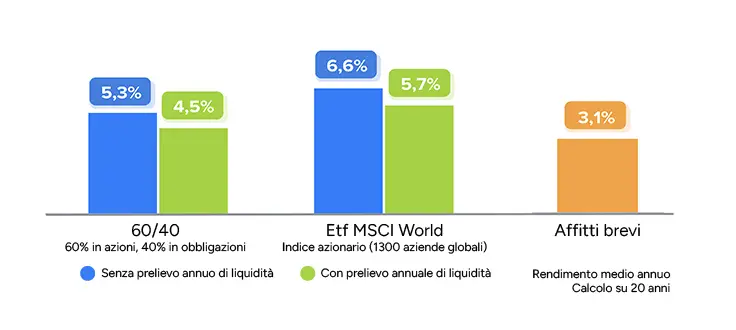

Il confronto tra le forme di investimento

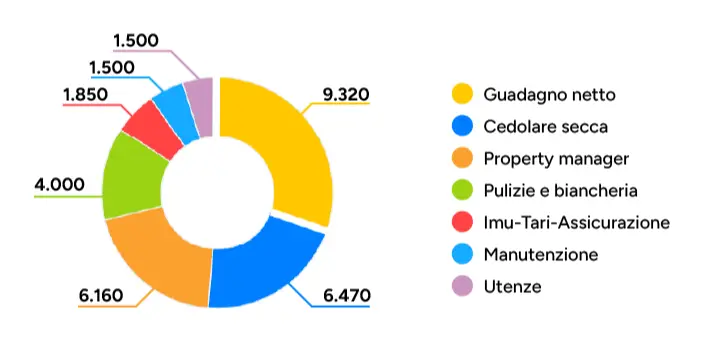

Le spese da sostenere e quanto rimane in tasca

Nel caso in cui i ricavi dell'affitto siano di 30.800 euro (130 euro al giorno per il 65% dei giorni dell'anno), ecco dove finiscono le entrate e qual è il guadagno netto

Fonte: Curvo, elaborazioni Truenumbers

Siamo costantemente alla ricerca di forme di investimento migliori delle precedenti. È stata la volta delle dot.com, poi dei bitcoin, da qualche tempo è il momento degli affitti brevi. Prevede che si compri casa non per abitarla, ma per affittarla e non solo nelle città turistiche, ma un po’ ovunque. È una febbre che ha colpito tutti i Paesi, ma l’Italia, dove il turismo è forte e la passione per il mattone era già forte, ancora di più. Ma ne vale davvero la pena? Intanto guardiamo le dimensioni del fenomeno.

Gli affitti brevi hanno fatto decollare le presenze extra-alberghiere dei turisti che in 10 anni, tra 2015 e 2025, sono passate da 129,8 a 188,8 milioni, +45,5%, che diventa +74,9% se consideriamo solo gli stranieri. Nello stesso periodo i pernottamenti negli hotel sono cresciuti molto meno, del 9,5%. La crescita non ha riguardato solo le località turistiche famose, ma, appunto, tutte le città italiane, anche quelle medio-piccole. Secondo Confcommercio le imprese attive in ospitalità diversa dagli hotel sono cresciute di ben il 176,4% tra 2012 e 2025 e del 49,2% tra il 2019 e il 2025. La domanda resta: ne vale davvero la pena?

Il confronto con l’investimento in azioni e obbligazioni

Consideriamo di avere 300mila euro da collocare e prendiamo in considerazione per primo un ETF basato sull’indice MSCI World che comprende le azioni di 1.300 grandi e medie aziende di 23 Paesi sviluppati: negli ultimi 20 anni ha avuto un rendimento medio annuo lordo dell’8,2%, a questo va tolto il costo di gestione, all’incirca lo 0,2%, un altro 0,2% per il bollo titoli e naturalmente va considerata la tassazione del 26% sul guadagno.

In alternativa si può anche analizzare un classico portafoglio 60/40, composto per il 60% dall’indice MSCI World e per il 40% da un indice obbligazionario globale, quindi con titoli corporate e pubblici. Negli ultimi 20 anni il rendimento medio annuo è stato del 6,6%. Anche in questo caso ci sono i costi di gestione e il bollo titoli, ma possiamo stimare la tassazione media al 22%, considerando che su una parte dei bond, quelli statali, la tassazione è al 12,5%.

Questi investimenti vanno confrontati con l’acquisto di un immobile da destinare agli affitti brevi, quindi, per esempio, un appartamento che vale 280mila euro (altri 20mila vanno in spese di acquisto) che produca 130 euro di ricavi al giorno. Immaginiamo che sia occupato il 65% dei giorni dell’anno, quindi produca 30.800 euro annui. Ai ricavi vanno sottratti i costi operativi come le utenze, le pulizie, le commissioni delle piattaforme, nonché gli onorari dei sempre più utilizzati property manager, il 20% dei ricavi. Nel totale parliamo anche di circa 11.660 euro, ovvero il 37,9% dei guadagni.

Altri 1.850 servono per pagare l’Imu, la Tari e un’assicurazione; altri 1.500 vanno in manutenzione ordinaria e straordinaria e poi va aggiunta la cedolare secca al 21% se parliamo di primo immobile affittato, quindi altri 6.470 euro. Significa che dei ricavi di 30.800 euro rimangono circa 9.320 euro.

Il rendimento degli affitti brevi è la metà di quello di un indice azionario

Possiamo immaginare che l’appartamento, se è collocato in una grande città, si rivaluti, per esempio, dell’1,5% all’anno e quindi valga dopo 20 anni poco più di 377 mila euro. Se viene venduto, considerando un 4% di costi di vendita, il guadagno è di circa 362mila, che vanno sommati ai ricavi netti di 20 anni di affitti, ovvero 186.400 euro (9.320 per 20). Il totale è di 548.400 euro, che corrisponde a un rendimento effettivo medio annuo del 3,06%.

È molto meno del rendimento annuo dell’investimento nel portafoglio 60/40, che è del 5,3% netto considerando che tutto ciò che viene accumulato dopo 20 anni viene venduto e che sulla plusvalenza si paga il 22%. Ancora maggiore è il rendimento dell’investimento azionario, qui esemplificato con l’ MSCI World,del 6,6% netto annuo, visto che al termine del periodo c’è anche in questo caso la vendita, con il pagamento del 26% di imposta sulla plusvalenza.

L’obiezione più naturale è che con gli affitti brevi perlomeno c’è un flusso di cassa annuo, in questo caso di 9.320 euro, a disposizione dell’investitore. Allora ipotizziamo che anche l’investitore finanziario prelevi la stessa cifra, 9.320 euro, dal portafoglio 60/40 e dall’Etf sul MSCI World: ebbene, in questi casi l’ammontare finale del capitale sarà naturalmente più basso, eppure il rendimento netto annuo continuerà a essere migliore di quello degli affitti brevi, ovvero rispettivamente del 5,67% per il portafoglio completamente azionario e del 4,49% per quello 60/40.

In realtà, ci sono altri fattori, anche qualitativi, che rendono l’investimento in affitti brevi meno conveniente di quello in strumenti finanziari.

Quella dagli affitti turistici non è una rendita passiva

C’è innanzitutto un tema di capitale iniziale. Anche se in questo caso abbiamo ipotizzato di partire con 300mila euro, in realtà nel caso di investimento finanziario si può iniziare anche con cifre molto piccole, persino pochi euro, magari 100 euro al mese per un piano di accumulo, mentre in quello immobiliare ci sono maggiori vincoli, perché è necessario disporre del capitale necessario all’acquisto dell’appartamento, quindi anche di diverse centinaia di migliaia di euro.

Dato molto rilevante: investire in immobili da affittare per brevi periodi espone a un rischio legislativo che è molto minore nel caso di operazioni finanziarie, perché, come sta avvenendo in molti Paesi, possono cambiare rapidamente le leggi locali e nazionali, e cambiare soprattutto in senso restrittivo.

Gli esempi sono molti. Nel centro storico di Firenze è stato vietato dal 2024 di avviare nuove locazioni brevi, nonché la presenza di key box in cui prelevare autonomamente le chiavi e si parla di estendere divieti e restrizioni anche ai quartieri periferici. A New York dal 2023 non si può affittare a turisti per meno di 30 giorni, la locazione breve è consentita solo se anche il proprietario è residente nell’appartamento, cosa che di fatto limita moltissimo questo business. A Barcellona entro il 2028 tutte le concessioni per appartamenti turistici non saranno rinnovate, per favorire gli affitti a lungo termine. In Italia è stato reso obbligatorio l’uso di un Codice Identificativo Nazionale (CIN) e l’apertura della partita Iva per affittare più di due immobili per brevi periodi e di recente è stata alzata dal 21% al 26% la cedolare secca sui redditi da locazione del secondo appartamento e dei successivi.

Tra l’altro, come in una sorta di trade-off, questi cambiamenti legislativi sono tanto più probabili quanto più l’immobile è collocato in una zona turistica e appetibile.

Un altro svantaggio degli affitti brevi è che se non ci si affida a un’agenzia o a property manager c’è bisogno di dedicare all’attività di locazione del tempo, svolgendo per 5-15 ore al mese quello che è un vero e proprio lavoro per gestire le richieste dei clienti, la manutenzione ordinaria e straordinarie dell’immobile, la pulizia, gli adempimenti burocratici, cosa che non è necessario con un investimento finanziario. Le locazioni brevi così assomigliano sempre meno a quella rendita passiva che molti cercano.

A questi elementi vanno aggiunti la totale mancanza di diversificazione dell’investimento in un immobile, che è quindi più rischioso, perché dipendente da ciò che può succedere a quella abitazione, sia dal punto di vista legislativo, sia materiale, dagli incendi ai danneggiamenti ai possibili contenziosi legali.

E il boom potrebbe essere ormai finito

Oltre che a queste considerazioni possiamo guardare anche ai dati sul possesso di una seconda casa, che certo non sembra correlata con ricchezza patrimoniale o alti redditi. È infatti molto più frequente in Paesi come la Bulgaria, dove, secondo Re/Max ad avere una seconda casa è il 46% dei possessori di un’abitazione, la Grecia, 39%, la Croazia, 37%, mentre è molto più raro nei Paesi Bassi, 8%, in Irlanda o in Francia, 11%, dove la popolazione è certamente in condizioni economiche migliori. Dove, soprattutto, vengono privilegiati investimenti veramente redditizi a quelli sul mattone.

Non è un caso che dopo anni di boom l’estate 2025 abbia visto una diminuzione perlomeno degli annunci attivi, che secondo Airdna sono stati in media 508mila tra giugno e agosto, contro i 522mila di giugno 2024 e i 518mila di agosto di due anni fa. L’occupazione media degli appartamenti è stata del 64%, contro il 65% del 2024. È forse un primo segnale della minore attrattività di quel miraggio di guadagni facili che tali non sono.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da TrueNumbers.it per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via S. Decenzio 12

61121, Pesaro

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Massimo Carbone e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.